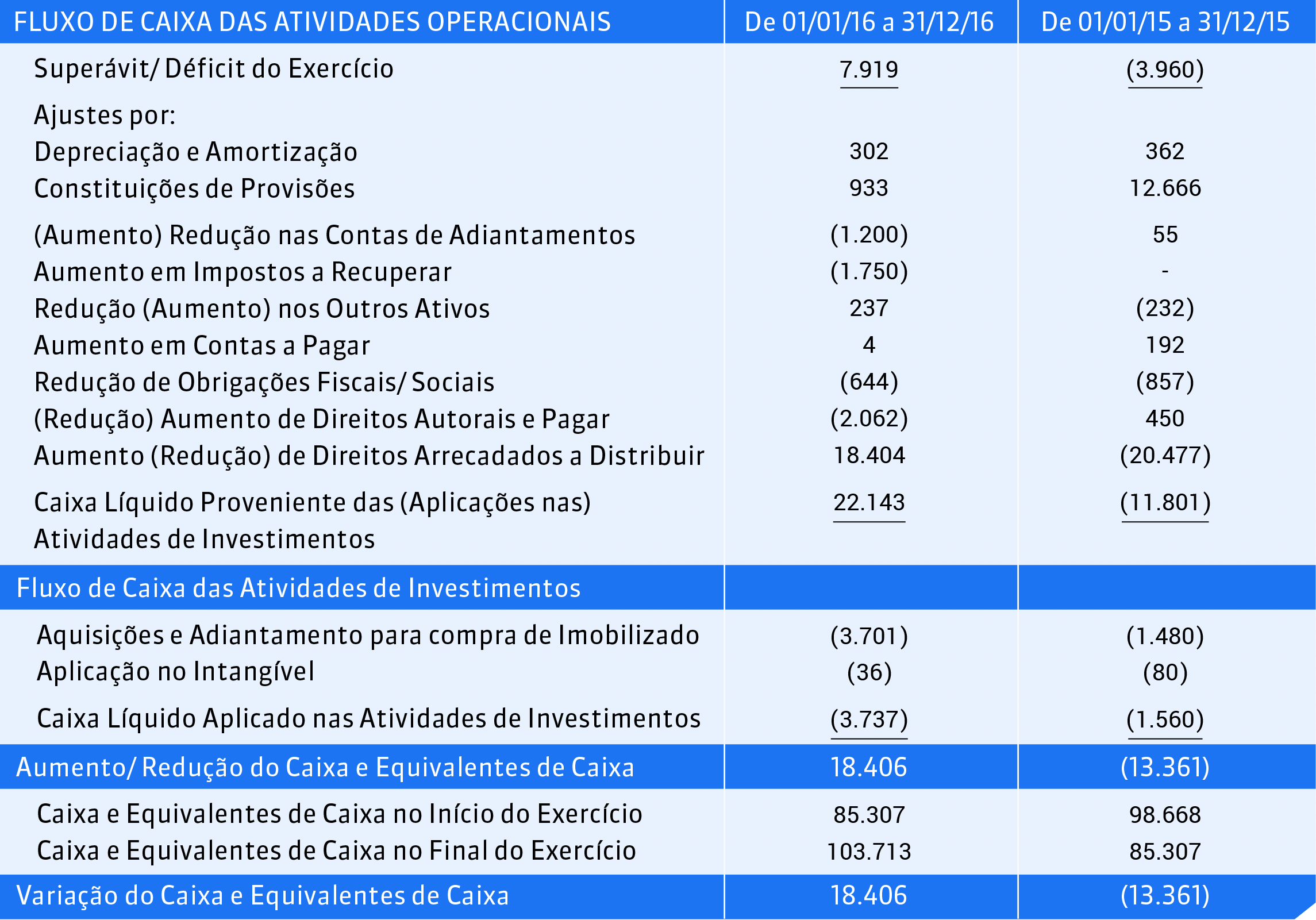

Directriz Contabilística N.O 14 Demonstração dos Fluxos de Caixa 1 desvenda os mistérios por trás da análise financeira, oferecendo uma visão profunda sobre como interpretar e utilizar a Demonstração do Fluxo de Caixa (DFC). Compreender a DFC é fundamental para avaliar a saúde financeira de uma empresa, permitindo que investidores, credores e gestores tomem decisões mais informadas. Este guia mergulha nos detalhes da norma, explorando seus componentes, implicações e aplicações práticas, com exemplos concretos para facilitar o aprendizado.

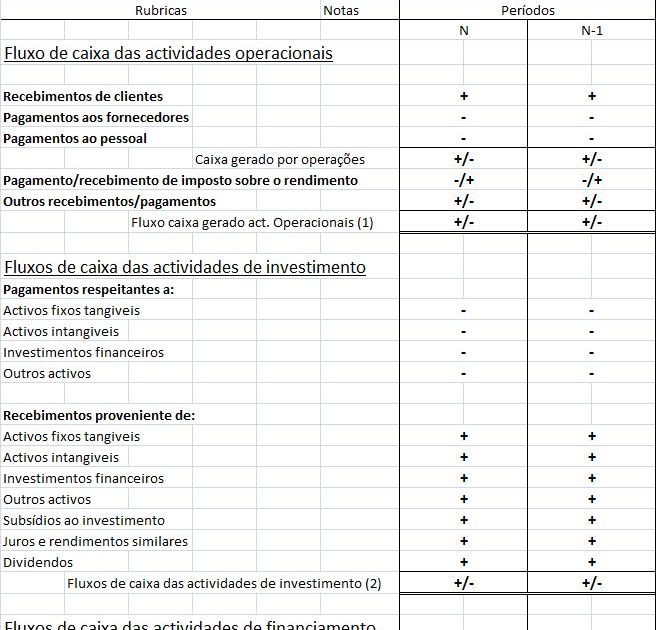

A norma CPC 14 detalha os métodos direto e indireto para apresentação das atividades operacionais, assegurando transparência e comparabilidade entre empresas. A análise da DFC, em conjunto com o Balanço Patrimonial e a Demonstração do Resultado, fornece uma imagem completa da situação financeira, permitindo identificar tendências, riscos e oportunidades. Veremos como indicadores-chave derivados da DFC, como o fluxo de caixa livre, auxiliam na avaliação da liquidez e solvência, e como a compreensão da DFC pode influenciar decisões de investimento e financiamento.

Implicações da CPC 14 na Análise de Demonstrações Financeiras: Directriz Contabilística N.O 14 Demonstração Dos Fluxos De Caixa 1

A CPC 14 (Demonstração do Fluxo de Caixa) impacta significativamente a análise de demonstrações financeiras, fornecendo informações cruciais que complementam e, em alguns casos, corrigem a visão oferecida pelo Balanço Patrimonial e pela Demonstração do Resultado. A compreensão da DFC permite uma avaliação mais completa da saúde financeira de uma empresa, auxiliando investidores, credores e gestores na tomada de decisões estratégicas.

Comparação da Informação Fornecida pela DFC com o Balanço Patrimonial e a Demonstração do Resultado

A DFC, o Balanço Patrimonial e a Demonstração do Resultado fornecem perspectivas diferentes, mas complementares, da situação financeira de uma empresa. A tabela a seguir ilustra essa comparação:

| Característica | Demonstração do Fluxo de Caixa (DFC) | Balanço Patrimonial (BP) | Demonstração do Resultado (DR) |

|---|---|---|---|

| Foco | Movimentação de caixa e equivalentes de caixa | Posição financeira em um determinado momento | Resultado da operação em um determinado período |

| Periodicidade | Geralmente anual e trimestral | Geralmente anual e trimestral | Geralmente anual e trimestral |

| Informações | Fluxo de caixa operacional, de investimento e de financiamento | Ativo, passivo e patrimônio líquido | Receitas, custos, despesas e lucro/prejuízo |

| Análise | Liquidez, solvência e capacidade de geração de caixa | Composição do ativo e passivo, endividamento | Rentabilidade, margens e eficiência operacional |

| Inter-relação | Complementa o BP e a DR, mostrando a relação entre o lucro contábil e o caixa gerado | Informa a posição inicial e final de caixa na DFC | O lucro líquido afeta o fluxo de caixa operacional |

Indicadores Financeiros Derivados da DFC e sua Utilização na Avaliação da Liquidez e Solvência, Directriz Contabilística N.O 14 Demonstração Dos Fluxos De Caixa 1

A DFC permite o cálculo de diversos indicadores financeiros que auxiliam na avaliação da liquidez e solvência. Por exemplo, a análise do fluxo de caixa operacional indica a capacidade da empresa de gerar caixa a partir de suas operações. Já a relação entre o fluxo de caixa livre e o endividamento total revela a capacidade da empresa de honrar seus compromissos financeiros.

Um baixo fluxo de caixa operacional em relação às obrigações de curto prazo sinaliza problemas de liquidez, enquanto um fluxo de caixa livre insuficiente para cobrir os investimentos e o pagamento de dívidas indica problemas de solvência. Indicadores como o “Fluxo de Caixa Livre” (FCF), calculado como FCF = Fluxo de Caixa Operacional – Investimentos em Ativo Fixo, e a “Razão de Cobertura de Dívidas” (Fluxo de Caixa Operacional / Dívida de Longo Prazo) são exemplos de métricas importantes derivadas da DFC.

Utilização da Análise da DFC na Tomada de Decisão por Investidores e Credores

Investidores utilizam a DFC para avaliar a capacidade da empresa de gerar caixa, distribuir dividendos e financiar o crescimento futuro. Um fluxo de caixa consistente e crescente demonstra solidez financeira e potencial de retorno. Credores, por sua vez, utilizam a DFC para avaliar a capacidade de pagamento da empresa, analisando a capacidade de gerar caixa para honrar seus compromissos financeiros.

Um fluxo de caixa robusto reduz o risco de inadimplência, influenciando positivamente a decisão de concessão de crédito e as taxas de juros cobradas. Em resumo, a análise da DFC fornece informações cruciais para uma avaliação completa do risco e do retorno de um investimento ou empréstimo.

Em resumo, a Directriz Contabilística N.O 14 Demonstração dos Fluxos de Caixa 1 é uma ferramenta poderosa para a análise financeira. Dominar seus princípios e aplicações permite uma avaliação mais precisa da capacidade da empresa de gerar caixa, honrar seus compromissos e investir em seu crescimento futuro. Ao compreender os métodos de apresentação, os indicadores relevantes e as implicações da DFC, stakeholders podem tomar decisões mais estratégicas e embasadas, contribuindo para o sucesso a longo prazo da organização.

A análise da DFC não se limita à mera leitura de números; ela exige interpretação, contextualização e uma visão crítica para extrair insights valiosos que orientam a tomada de decisão.