Demonstração do Fluxo de Caixa: Três Estudos de Caso: Estudo De Caso Demonstração De Fluxo De Caixa Tres Exemplos

Estudo De Caso Demonstração De Fluxo De Caixa Tres Exemplos – A demonstração do fluxo de caixa é uma ferramenta essencial para qualquer negócio, fornecendo uma visão clara da movimentação financeira ao longo do tempo. Este artigo apresenta três estudos de caso – uma empresa de varejo, uma empresa de serviços e uma empresa industrial – para ilustrar a importância e a aplicação prática da análise do fluxo de caixa na tomada de decisões estratégicas.

Veremos como diferentes modelos de negócio impactam a gestão do fluxo de caixa e como crises econômicas podem afetar significativamente a saúde financeira de uma empresa.

Introdução ao Estudo de Caso: Demonstração do Fluxo de Caixa

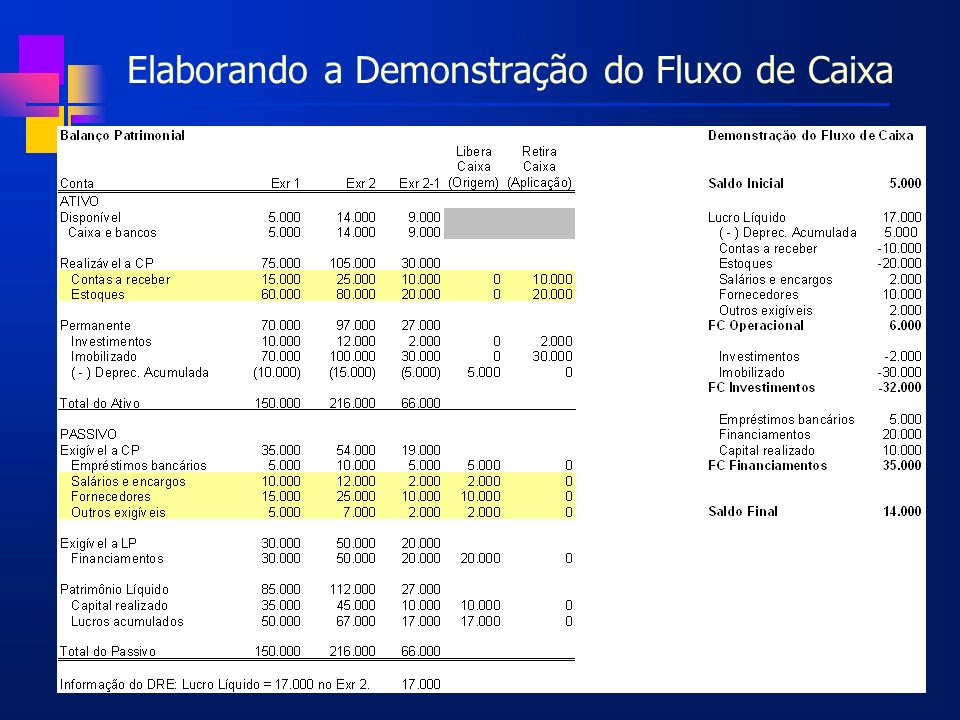

A demonstração do fluxo de caixa é crucial em estudos de caso porque permite analisar a capacidade da empresa de gerar caixa, honrar seus compromissos financeiros e investir em oportunidades de crescimento. Ela revela a saúde financeira de curto e médio prazo, permitindo identificar potenciais problemas antes que eles se tornem críticos. Existem dois métodos principais para demonstrar o fluxo de caixa: o método direto e o método indireto.

O método direto apresenta as entradas e saídas de caixa de forma direta, enquanto o método indireto parte do lucro líquido e ajusta-o para chegar ao fluxo de caixa. Ambos os métodos devem incluir elementos essenciais como receitas, despesas, investimentos, financiamentos e variações no capital de giro. Uma demonstração eficaz deve ser concisa, clara e fácil de entender, facilitando a interpretação dos dados para tomada de decisões.

Primeiro Estudo de Caso: Empresa de Varejo

A empresa de varejo fictícia “Moda Chic” apresenta um fluxo de caixa anual com variações sazonais significativas. As vendas são mais altas durante as festas de fim de ano e mais baixas em períodos de baixa temporada. Isso impacta diretamente o fluxo de caixa, exigindo um planejamento cuidadoso de estoques e gastos.

| Mês | Receitas | Despesas | Fluxo de Caixa Líquido |

|---|---|---|---|

| Janeiro | R$ 50.000 | R$ 40.000 | R$ 10.000 |

| Fevereiro | R$ 45.000 | R$ 38.000 | R$ 7.000 |

| Março | R$ 60.000 | R$ 45.000 | R$ 15.000 |

| Abril | R$ 55.000 | R$ 42.000 | R$ 13.000 |

| Maio | R$ 70.000 | R$ 50.000 | R$ 20.000 |

| Junho | R$ 65.000 | R$ 48.000 | R$ 17.000 |

| Julho | R$ 80.000 | R$ 55.000 | R$ 25.000 |

| Agosto | R$ 75.000 | R$ 52.000 | R$ 23.000 |

| Setembro | R$ 90.000 | R$ 60.000 | R$ 30.000 |

| Outubro | R$ 100.000 | R$ 65.000 | R$ 35.000 |

| Novembro | R$ 120.000 | R$ 75.000 | R$ 45.000 |

| Dezembro | R$ 150.000 | R$ 90.000 | R$ 60.000 |

O fluxo de caixa da Moda Chic afeta diretamente decisões estratégicas como a compra de novos estoques, investimentos em marketing sazonal e a contratação de funcionários temporários. Os principais fatores que influenciam o fluxo de caixa são as vendas, o controle de custos e a gestão de estoques.

Segundo Estudo de Caso: Empresa de Serviços

A empresa de serviços fictícia “Consultoria Alpha” utiliza um fluxograma para visualizar seu fluxo de caixa trimestral. A previsibilidade do fluxo de caixa é diferente da empresa de varejo, com pagamentos de serviços prestados sendo um componente-chave.

Um fluxograma simples mostraria os recebimentos de honorários dos serviços prestados como entrada de caixa e os pagamentos de salários, aluguéis e impostos como saídas de caixa. Comparando com a empresa de varejo, a Consultoria Alpha tem um fluxo de caixa mais previsível, porém dependente da contratação de novos projetos. Os desafios específicos incluem a gestão de contas a receber e a necessidade de manter um fluxo de caixa estável para cobrir despesas fixas.

Terceiro Estudo de Caso: Empresa Industrial

A empresa industrial fictícia “Indústria Beta” utiliza a demonstração do fluxo de caixa para planejar investimentos de capital, como a aquisição de novas máquinas. Um aumento nas vendas afeta diretamente o fluxo de caixa operacional, gerando mais recursos para investimentos. A empresa distingue entre fluxo de caixa operacional (proveniente das atividades principais), de investimento (relacionado a ativos fixos) e de financiamento (empréstimos e dividendos).

Um aumento nas vendas resulta em maior produção e, consequentemente, em maior fluxo de caixa operacional. Este aumento pode ser usado para financiar novos investimentos em equipamentos ou expandir a capacidade produtiva. As diferenças entre os tipos de fluxo de caixa são cruciais para a tomada de decisões financeiras estratégicas.

Análise Comparativa dos Três Estudos de Caso

Os três estudos de caso demonstram que a gestão do fluxo de caixa é crucial para empresas de diferentes setores. Embora o padrão de fluxo de caixa varie entre varejo, serviços e indústria, a importância da previsão e do controle de custos é comum a todos. As melhores práticas incluem um sistema de previsão preciso, controle rigoroso de despesas e estratégias para mitigar riscos.

Riscos potenciais incluem flutuações sazonais (varejo), falta de previsibilidade de projetos (serviços) e altos investimentos em capital (indústria). Um planejamento financeiro eficaz é fundamental para minimizar esses riscos e garantir a sustentabilidade financeira.

Ilustração: Impacto de uma Crise Econômica no Fluxo de Caixa, Estudo De Caso Demonstração De Fluxo De Caixa Tres Exemplos

Uma crise econômica fictícia, caracterizada por uma queda acentuada no consumo e no investimento, afetaria significativamente o fluxo de caixa das três empresas. A Moda Chic sofreria uma redução nas vendas, impactando diretamente seu fluxo de caixa. A Consultoria Alpha enfrentaria dificuldades na contratação de novos projetos, resultando em uma queda nos recebimentos. A Indústria Beta teria uma diminuição na demanda por seus produtos, afetando a produção e o fluxo de caixa.

Em resposta a uma queda repentina nas vendas, a Moda Chic poderia reduzir custos, negociar melhores condições com fornecedores e implementar promoções. A Consultoria Alpha poderia buscar novos clientes e diversificar seus serviços. A Indústria Beta poderia ajustar sua produção, reduzir custos e buscar financiamento para atravessar o período crítico. Uma empresa que consegue manter um fluxo de caixa positivo mesmo em crise normalmente adota estratégias de redução de custos, diversificação de fontes de receita e gestão eficiente do capital de giro.

Qual a diferença entre o método direto e indireto na demonstração do fluxo de caixa?

O método direto calcula o fluxo de caixa a partir das entradas e saídas reais de caixa, enquanto o método indireto parte do lucro líquido e ajusta-o para refletir o fluxo de caixa.

Como a inflação afeta a demonstração do fluxo de caixa?

A inflação impacta os valores das receitas e despesas, podendo distorcer a análise se não for considerada adequadamente. Ajustes podem ser necessários para uma avaliação mais precisa.

Quais são os principais indicadores de fluxo de caixa a serem monitorados?

Principais indicadores incluem o fluxo de caixa livre, o ciclo de conversão de caixa e a relação entre o fluxo de caixa e o endividamento.