Complementação de Imposto Retido na Fonte por Serviços de Transporte (ST): Exemplo De Cálculo De Complementação De Imposto Retido Por St

Exemplo De Cálculo De Complementação De Imposto Retido Por St – A complementação do imposto retido na fonte por serviços de transporte (ST) é um procedimento crucial para garantir a correta arrecadação tributária e o cumprimento da legislação fiscal brasileira. Este processo envolve o ajuste da retenção de impostos realizada na fonte pelo tomador de serviço, assegurando que o valor efetivamente retido corresponda ao imposto devido pelo prestador. A compreensão deste mecanismo é fundamental para empresas prestadoras de serviços de transporte, evitando problemas com a Receita Federal.

Conceito de Complementação de Imposto Retido na Fonte por ST

A complementação do imposto retido na fonte para serviços de transporte ocorre quando o imposto retido pelo contratante (tomador do serviço) é inferior ao imposto devido pelo contratado (prestador do serviço). Essa diferença surge devido a variações na base de cálculo, alíquotas aplicáveis ou erros na retenção inicial. A necessidade de complementação se manifesta quando o prestador de serviço identifica, após o cálculo do imposto devido, que a retenção efetuada pelo tomador foi insuficiente.

A não complementação do imposto acarreta em penalidades, multas e possíveis problemas com a fiscalização tributária, podendo inclusive gerar débitos adicionais para a empresa.

Legislação e Normas Aplicadas à Complementação de Imposto Retido por ST

A legislação que regulamenta a retenção e complementação do imposto na fonte para serviços de transporte é complexa e abrange diversas normas. As principais leis e normas envolvidas incluem o Código Tributário Nacional (CTN), as legislações estaduais específicas sobre ICMS e o regulamento do imposto de renda. As regras de complementação variam de acordo com o tipo de serviço de transporte (rodoviário, aéreo, ferroviário, aquaviário), a natureza da operação e a legislação tributária vigente em cada estado.

O descumprimento da legislação pode resultar em multas e outras penalidades, incluindo a impossibilidade de deduzir o imposto retido na declaração de imposto de renda.

Cálculo da Complementação do Imposto Retido por ST: Métodos e Exemplos, Exemplo De Cálculo De Complementação De Imposto Retido Por St

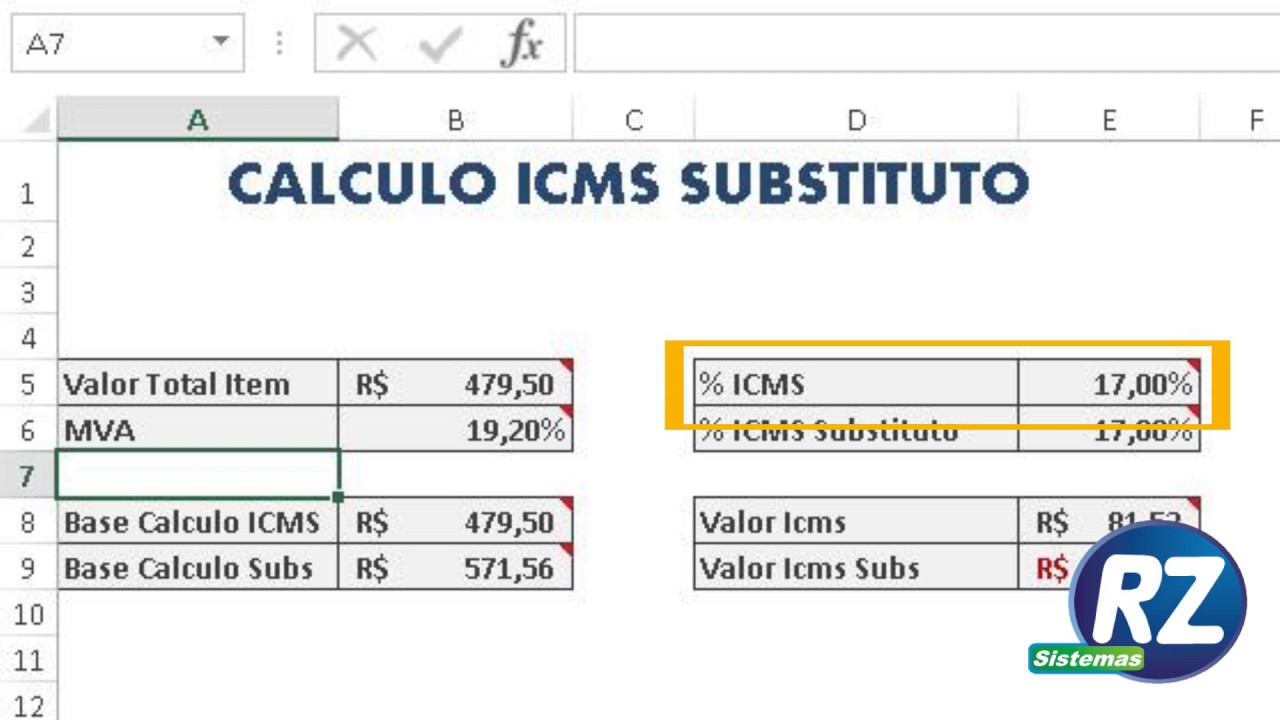

O cálculo da complementação do imposto retido na fonte por ST envolve a comparação entre o imposto retido e o imposto devido. O imposto devido é calculado com base na legislação aplicável, considerando a base de cálculo (valor do serviço) e a alíquota correspondente. A complementação é a diferença entre o imposto devido e o imposto retido. Diversos softwares de gestão tributária auxiliam nesse processo, automatizando os cálculos.

A seguir, apresentamos exemplos ilustrativos:

| Base de Cálculo | Alíquota | Imposto Retido | Complementação |

|---|---|---|---|

| R$ 10.000,00 | 1,5% | R$ 100,00 | R$ 50,00 |

| R$ 20.000,00 | 2% | R$ 300,00 | R$ 100,00 |

| R$ 5.000,00 | 1% | R$ 25,00 | R$ 25,00 |

| R$ 30.000,00 | 2,5% | R$ 600,00 | R$ 150,00 |

Exemplo para transporte rodoviário: Para um serviço de R$ 15.000,00 com alíquota de 2%, o imposto devido é R$ 300,Se o imposto retido foi de R$ 200,00, a complementação será de R$ 100,

00. Exemplo para transporte aéreo

Um serviço de R$ 8.000,00 com alíquota de 1% resulta em imposto devido de R$ 80,00. Se a retenção foi de R$ 50,00, a complementação será de R$ 30,00. Note que esses são exemplos simplificados e a alíquota e base de cálculo podem variar consideravelmente.

Documentação e Comprovação da Complementação do Imposto

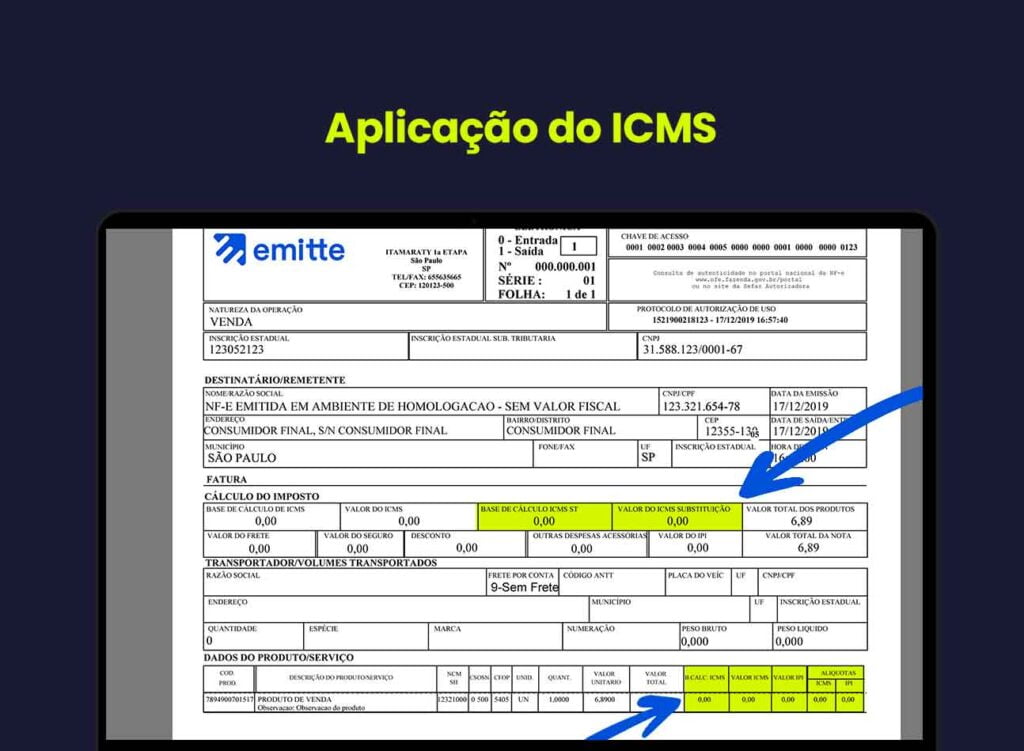

A comprovação da complementação exige documentação rigorosa. São necessários a nota fiscal do serviço de transporte, o comprovante de pagamento da complementação e a documentação que demonstre o cálculo do imposto devido. A documentação deve ser organizada e arquivada para eventuais fiscalizações. O envio da documentação à Receita Federal pode ser feito por meio de plataformas digitais, conforme as orientações da Receita Federal.

A emissão de notas fiscais com todas as informações necessárias, incluindo o valor do imposto retido e o valor da complementação, é crucial para evitar problemas futuros.

Situações Especiais e Casos Práticos de Complementação de Imposto

Situações especiais, como isenções ou benefícios fiscais, podem influenciar o cálculo da complementação. A legislação tributária deve ser analisada cuidadosamente para cada caso. Um caso prático: Uma empresa de transporte rodoviário realizou um serviço de R$ 25.000,00, com alíquota de 1,8%. O imposto devido seria R$ 450,00. Contudo, apenas R$ 300,00 foram retidos.

A complementação de R$ 150,00 deve ser paga, devidamente comprovada. Divergências entre o imposto retido e o devido devem ser resolvidas mediante comunicação com o tomador do serviço e apresentação da documentação comprobatória.

Impacto da Complementação de Imposto na Contabilidade e Demonstrações Financeiras

A complementação do imposto afeta a contabilidade da empresa, impactando o resultado do período e o lucro tributável. O valor da complementação é registrado como uma despesa tributária, reduzindo o lucro líquido. Nas demonstrações financeiras, a complementação é contabilizada como uma despesa operacional e deve ser refletida no balanço patrimonial e na demonstração do resultado. A correta contabilização garante a precisão das informações financeiras da empresa.

Dominar o cálculo da complementação do imposto retido na fonte por serviço de transporte é essencial para a boa gestão financeira e o cumprimento da legislação tributária. De simples cálculos a situações complexas, este guia ofereceu um panorama completo, desde o conceito básico até a demonstração contábil. Lembre-se: a precisão no cálculo e a documentação adequada são fundamentais para evitar problemas com a Receita Federal e garantir a saúde financeira da sua empresa.

Acompanhe as atualizações legislativas e busque auxílio profissional sempre que necessário para garantir a conformidade plena. Mantenha-se informado e pratique a boa governança tributária!