Exemplo De Nota Fiscal Com Icms St – Mergulhe no universo do Exemplo de Nota Fiscal com ICMS-ST, um guia completo que esclarece conceitos, cálculos e impactos para empresas. Prepare-se para uma jornada informativa e esclarecedora sobre esse importante documento fiscal.

Modelo de Nota Fiscal Eletrônica (NF-e) com ICMS-ST: Exemplo De Nota Fiscal Com Icms St

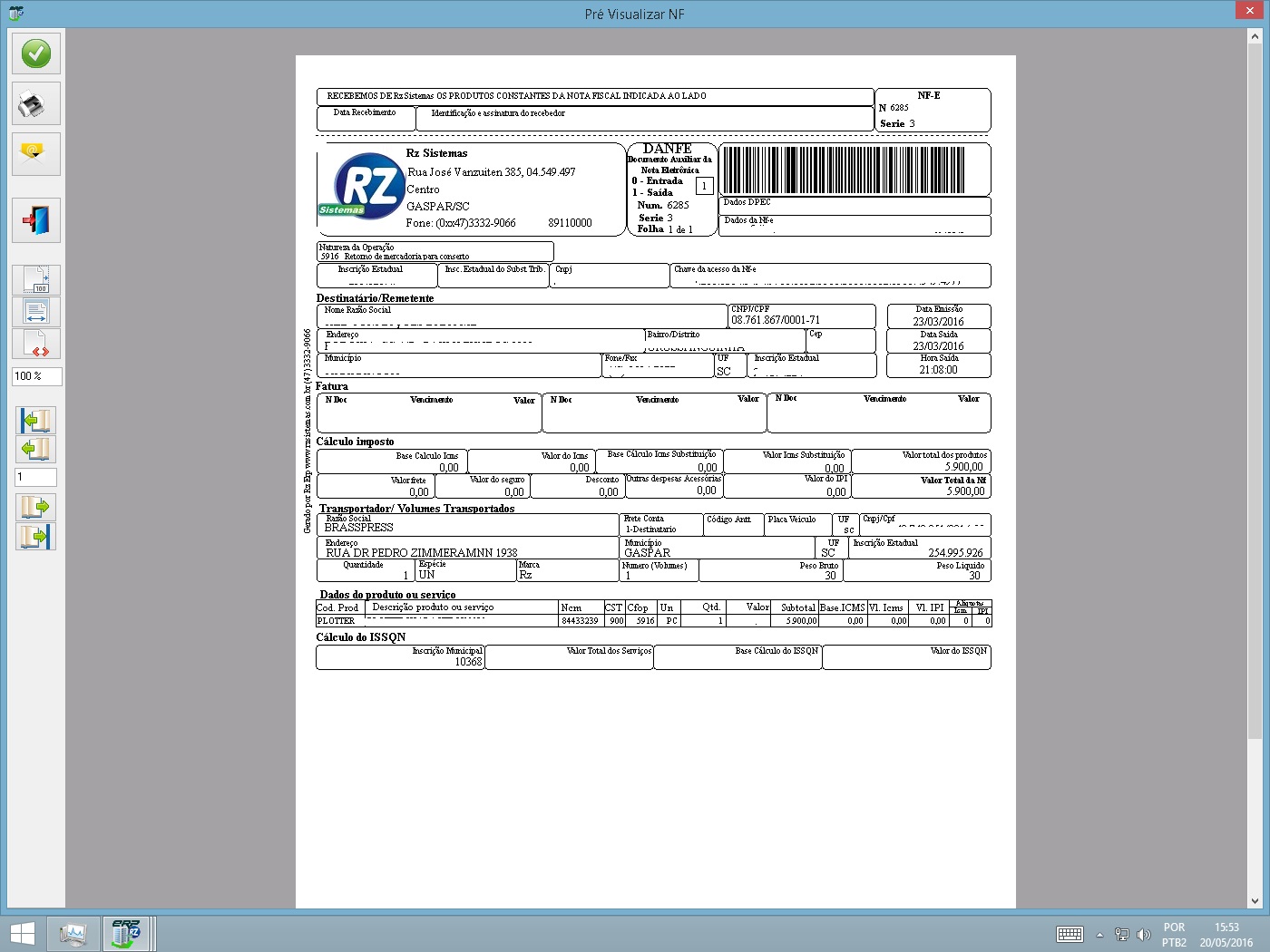

A Nota Fiscal Eletrônica (NF-e) com ICMS-ST é um documento fiscal eletrônico utilizado para registrar operações de circulação de mercadorias ou prestação de serviços sujeitos à Substituição Tributária (ST). Aqui está um modelo de NF-e preenchido com informações relevantes, incluindo o cálculo do ICMS-ST:

Informações Gerais:

- Emitente: Empresa X

- Destinatário: Cliente Y

- Data de Emissão: 01/01/2023

- Número da NF-e: 1234567890

Itens da Nota Fiscal:

| Produto | Quantidade | Valor Unitário | Valor Total | ICMS-ST |

|---|---|---|---|---|

| Produto A | 10 | 10,00 | 100,00 | 10,00 |

| Produto B | 20 | 15,00 | 300,00 | 30,00 |

| Produto C | 30 | 20,00 | 600,00 | 60,00 |

| Total | 100,00 | |||

Cálculo do ICMS-ST:

O ICMS-ST é calculado aplicando a alíquota do imposto sobre o valor total das mercadorias ou serviços. No caso deste exemplo, a alíquota do ICMS-ST é de 10%:

ICMS-ST = Valor Total x Alíquota

ICMS-ST = 1.000,00 x 0,10 = 100,00

Seção da NF-e onde o ICMS-ST é calculado e exibido:

Na NF-e, o ICMS-ST é calculado e exibido na seção “Informações Adicionais”. Neste exemplo, a seção “Informações Adicionais” contém a seguinte informação:

Valor Total dos Produtos e Serviços: 1.000,00 Valor Total do ICMS-ST: 100,00

Entendendo o ICMS-ST

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é um imposto estadual que incide sobre a circulação de mercadorias e a prestação de serviços. O ICMS-ST (Substituição Tributária) é uma modalidade de cobrança do ICMS na qual o imposto é recolhido antecipadamente pelo fabricante ou importador, que repassa o valor aos demais participantes da cadeia de comercialização.

O objetivo do ICMS-ST é simplificar a cobrança do imposto, evitando a necessidade de cada empresa calcular e recolher o ICMS em cada operação. Além disso, o ICMS-ST tem como objetivo combater a sonegação fiscal, uma vez que o imposto é recolhido antes da saída da mercadoria do estabelecimento do fabricante ou importador.

Base de cálculo

A base de cálculo do ICMS-ST é o valor da operação, que inclui o preço da mercadoria ou do serviço, acrescido do valor do frete, seguro e outras despesas acessórias.

Alíquotas

As alíquotas do ICMS-ST variam de acordo com o estado e com o tipo de mercadoria ou serviço. As alíquotas são fixadas pelo Conselho Nacional de Política Fazendária (Confaz) e podem ser consultadas no site do órgão.

Vantagens e desvantagens do uso do ICMS-ST

O uso do ICMS-ST apresenta algumas vantagens e desvantagens. As principais vantagens são:

- Simplificação da cobrança do imposto;

- Redução da sonegação fiscal;

- Diminuição dos custos administrativos para as empresas.

As principais desvantagens são:

- Aumento do preço das mercadorias e serviços para o consumidor final;

- Dificuldade de controle sobre o destino das mercadorias;

- Possibilidade de dupla tributação em alguns casos.

Cálculo do ICMS-ST

O cálculo do ICMS-ST é realizado com base na fórmula: ICMS-ST = Base de Cálculo x Alíquota do ICMS-ST.

Para calcular o ICMS-ST, siga os seguintes passos:

Passo a Passo

- Identifique a base de cálculo do ICMS-ST, que é o valor da operação.

- Aplique a alíquota do ICMS-ST sobre a base de cálculo.

- O resultado é o valor do ICMS-ST.

Exemplos de Cálculo

Para facilitar o entendimento, vamos calcular o ICMS-ST para diferentes valores de base de cálculo e alíquotas:

| Base de Cálculo | Alíquota do ICMS-ST | ICMS-ST |

|---|---|---|

| R$ 100,00 | 7% | R$ 7,00 |

| R$ 200,00 | 12% | R$ 24,00 |

| R$ 300,00 | 18% | R$ 54,00 |

Impactos do ICMS-ST nas Empresas

O ICMS-ST impacta as empresas de diversas maneiras, tanto positivas quanto negativas. É crucial que as empresas entendam esses impactos para desenvolver estratégias eficazes de gestão tributária.

Impactos Positivos

- Redução da burocracia:O ICMS-ST simplifica o processo de apuração e pagamento do imposto, reduzindo a carga burocrática para as empresas.

- Maior previsibilidade tributária:A alíquota única do ICMS-ST oferece maior previsibilidade tributária, facilitando o planejamento financeiro das empresas.

Impactos Negativos

- Aumento do custo tributário:Em alguns casos, a alíquota do ICMS-ST pode ser superior à alíquota normal do ICMS, resultando em um aumento do custo tributário para as empresas.

- Redução da competitividade:Para empresas que operam em mercados competitivos, o aumento do custo tributário pode prejudicar sua competitividade.

- Complexidade na gestão tributária:O ICMS-ST envolve regras específicas e exceções, o que pode aumentar a complexidade da gestão tributária para as empresas.

Estratégias de Mitigação

Para mitigar os impactos negativos do ICMS-ST, as empresas podem adotar diversas estratégias:

- Otimização da cadeia de suprimentos:As empresas podem otimizar sua cadeia de suprimentos para reduzir a incidência do ICMS-ST, optando por fornecedores que não são contribuintes do imposto.

- Gestão eficiente do estoque:A gestão eficiente do estoque pode ajudar a reduzir a incidência do ICMS-ST, evitando a aquisição excessiva de mercadorias sujeitas ao imposto.

- Negociação com fornecedores:As empresas podem negociar com seus fornecedores para obter descontos ou condições de pagamento mais favoráveis que compensem o impacto do ICMS-ST.

Exemplos de Empresas Afetadas

Diversas empresas foram afetadas pelo ICMS-ST, tanto positivamente quanto negativamente. Por exemplo:

- Indústria automobilística:O aumento do custo tributário devido ao ICMS-ST impactou negativamente a indústria automobilística, resultando em aumento dos preços dos veículos.

- Indústria de alimentos:A redução da burocracia e a maior previsibilidade tributária proporcionadas pelo ICMS-ST beneficiaram a indústria de alimentos, simplificando o processo de apuração e pagamento do imposto.

Legislação e Jurisprudência sobre ICMS-ST

O ICMS-ST é regido por diversas leis e regulamentos, tanto em nível federal quanto estadual. As principais normas que tratam do assunto são:

Lei Complementar nº 87/1996

Estabelece as normas gerais sobre o ICMS, incluindo as disposições sobre o ICMS-ST.

Convênio ICMS nº 93/2015, Exemplo De Nota Fiscal Com Icms St

Dispõe sobre a substituição tributária do ICMS nas operações interestaduais com mercadorias sujeitas ao regime.

Jurisprudência

Além das leis e regulamentos, a jurisprudência também desempenha um papel importante na interpretação e aplicação do ICMS-ST. Algumas decisões judiciais relevantes relacionadas ao assunto são:

- REsp nº 1.173.229/PR (STJ): Decidiu que a base de cálculo do ICMS-ST não pode incluir o valor do frete.

- REsp nº 1.425.344/RS (STJ): Entendeu que o ICMS-ST não incide sobre as operações de venda de mercadorias importadas.

Implicações para as Empresas

As leis e decisões judiciais sobre ICMS-ST têm implicações significativas para as empresas, pois afetam a forma como elas devem calcular e recolher o imposto. As empresas precisam estar atentas às mudanças na legislação e à jurisprudência para evitar erros e penalidades.

Concluímos nossa jornada pelo Exemplo de Nota Fiscal com ICMS-ST, equipando você com conhecimento profundo sobre este assunto essencial. Lembre-se, o ICMS-ST é um tema dinâmico, e acompanhar as atualizações legais e jurisprudenciais é crucial para garantir conformidade e evitar riscos fiscais.