Iniciando com Exemplo De Nota Fiscal Com Substituição Tributária, este parágrafo inicial é projetado para cativar e envolver os leitores, definindo o tom que se desdobra com cada palavra.

O conteúdo do segundo parágrafo fornece informações descritivas e claras sobre o tema

Introdução: Exemplo De Nota Fiscal Com Substituição Tributária

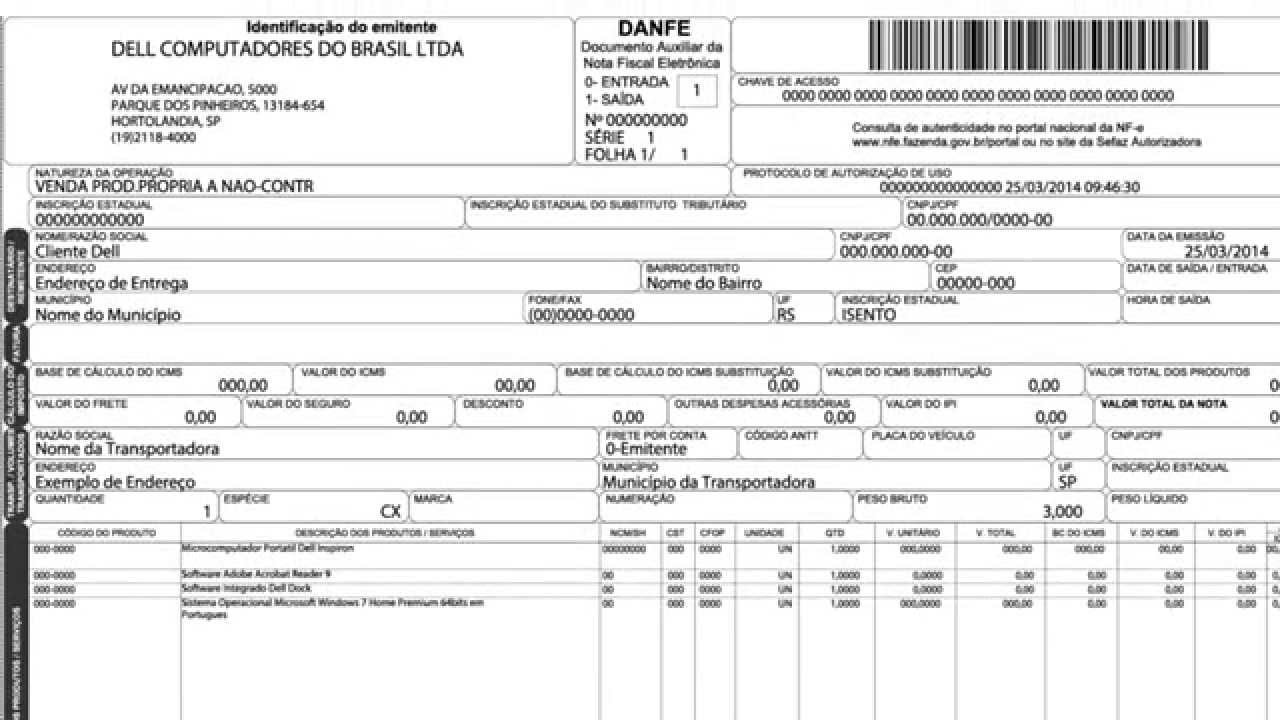

A Nota Fiscal Eletrônica com Substituição Tributária (NF-e ST) é um documento fiscal eletrônico que substitui as Notas Fiscais de Saída e de Entrada, para as operações com mercadorias sujeitas ao regime de Substituição Tributária (ST).

A NF-e ST tem como finalidade simplificar e agilizar o processo de emissão de notas fiscais, além de reduzir a sonegação fiscal e aumentar a transparência das operações.

Elementos Essenciais da NF-e ST

Os elementos essenciais da NF-e ST são os dados obrigatórios que devem ser preenchidos para que a nota fiscal eletrônica seja válida e possa ser emitida. Esses elementos estão definidos na legislação fiscal e devem ser seguidos rigorosamente para evitar problemas com o Fisco.

Campos Obrigatórios da NF-e ST

Os campos obrigatórios da NF-e ST são:

- Dados do emitente: razão social, CNPJ, endereço e inscrição estadual.

- Dados do destinatário: razão social, CNPJ ou CPF, endereço e inscrição estadual (se houver).

- Dados dos produtos ou serviços: descrição, quantidade, valor unitário, valor total e tributação.

- Dados do ICMS: base de cálculo, alíquota, valor do ICMS e valor do ICMS ST.

- Dados do IPI: base de cálculo, alíquota e valor do IPI.

- Dados do PIS e da COFINS: base de cálculo, alíquota e valor do PIS e da COFINS.

- Dados do transporte: transportadora, CNPJ, endereço, placa do veículo e valor do frete.

- Dados do pagamento: forma de pagamento, data de vencimento e valor total da nota fiscal.

- Assinatura digital do emitente.

Informações Inclusas na NF-e ST

Além dos campos obrigatórios, a NF-e ST também pode incluir outras informações, como:

- Observações sobre a nota fiscal.

- Dados do pedido de compra.

- Dados da nota fiscal de entrada.

- Informações sobre o regime tributário do emitente.

- Informações sobre a substituição tributária.

É importante que as informações incluídas na NF-e ST sejam precisas e completas, pois elas serão utilizadas para fins fiscais e contábeis.

Processo de Emissão da NF-e ST

A emissão da NF-e ST segue um processo específico, que envolve diversas etapas para garantir a validade e autenticidade do documento fiscal.

O processo de emissão da NF-e ST pode ser dividido nas seguintes etapas:

Passo a Passo da Emissão da NF-e ST

- Preenchimento dos dados da NF-e ST no sistema emissor;

- Validação da NF-e ST pelo sistema emissor;

- Assinatura digital da NF-e ST;

- Envio da NF-e ST para a Secretaria da Fazenda (SEFAZ);

- Autorização da NF-e ST pela SEFAZ;

- Emissão da NF-e ST e envio para o destinatário.

Validação e Autorização da NF-e ST

Após o preenchimento dos dados da NF-e ST, o sistema emissor realiza a validação do documento fiscal, verificando se todas as informações obrigatórias foram preenchidas corretamente.

Em seguida, a NF-e ST é assinada digitalmente pelo emitente, utilizando um certificado digital válido.

A NF-e ST assinada é então enviada para a SEFAZ, que realiza a autorização do documento fiscal, verificando a validade da assinatura digital e a conformidade dos dados da NF-e ST com as normas fiscais.

Após a autorização, a SEFAZ devolve a NF-e ST ao emitente, que pode então emitir o documento fiscal e enviá-lo para o destinatário.

Impactos Tributários da NF-e ST

A Nota Fiscal Eletrônica com Substituição Tributária (NF-e ST) traz impactos significativos no cálculo e pagamento de impostos, tanto para o emissor quanto para o destinatário.Os principais benefícios fiscais da NF-e ST incluem:* Redução da carga tributária sobre o destinatário final, pois os impostos são pagos antecipadamente pelo substituto tributário;

- Simplificação do processo de apuração e recolhimento de impostos, uma vez que o substituto tributário é responsável pelo pagamento dos tributos incidentes sobre a operação;

- Maior segurança jurídica, pois a NF-e ST é um documento eletrônico com validade fiscal que garante a autenticidade das informações prestadas.

Por outro lado, a NF-e ST também traz algumas obrigações tributárias adicionais para o emissor, tais como:* Responsabilidade pelo pagamento dos impostos incidentes sobre a operação, mesmo que o destinatário seja o responsável final pelo pagamento;

- Obrigação de emitir a NF-e ST em conformidade com as regras estabelecidas pela Receita Federal do Brasil (RFB);

- Responsabilidade por qualquer irregularidade ou omissão na emissão da NF-e ST.

É importante destacar que a NF-e ST não isenta o destinatário do pagamento dos impostos incidentes sobre a operação. No entanto, o pagamento antecipado pelo substituto tributário reduz a carga tributária sobre o destinatário final, pois os impostos são embutidos no preço do produto ou serviço.

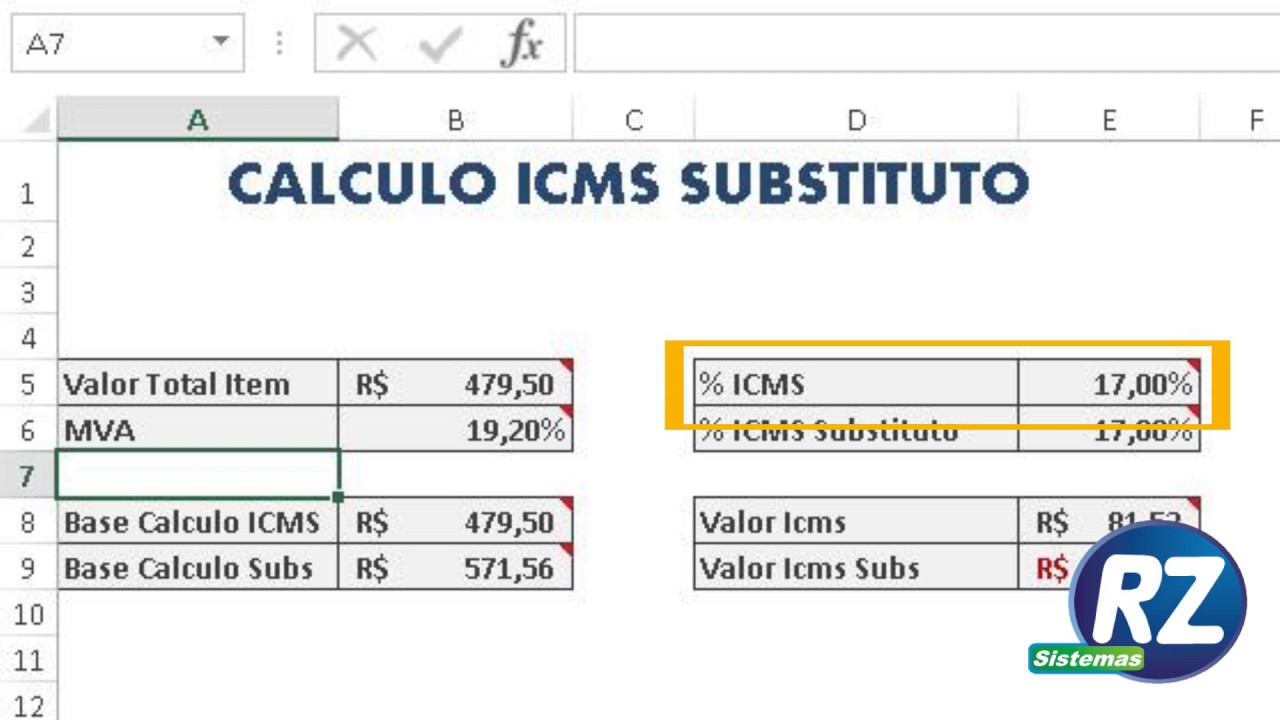

Impacto na Apuração do ICMS

A NF-e ST impacta diretamente na apuração do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pelo substituto tributário. O ICMS-ST (ICMS Substituição Tributária) é um regime especial de tributação do ICMS, no qual o imposto é pago antecipadamente pelo substituto tributário, que é responsável pelo recolhimento do imposto ao fisco.O

ICMS-ST é calculado sobre uma base de cálculo reduzida, que varia de acordo com o produto ou serviço e é definida pela legislação tributária. A base de cálculo reduzida é utilizada para compensar o pagamento antecipado do ICMS pelo substituto tributário.

Impacto na Apuração do IPI

A NF-e ST também impacta na apuração do Imposto sobre Produtos Industrializados (IPI) pelo substituto tributário. O IPI-ST (IPI Substituição Tributária) é um regime especial de tributação do IPI, no qual o imposto é pago antecipadamente pelo substituto tributário, que é responsável pelo recolhimento do imposto ao fisco.O

IPI-ST é calculado sobre uma base de cálculo reduzida, que varia de acordo com o produto ou serviço e é definida pela legislação tributária. A base de cálculo reduzida é utilizada para compensar o pagamento antecipado do IPI pelo substituto tributário.

Exemplos Práticos de NF-e ST

Para ilustrar a aplicação da NF-e ST, apresentamos alguns exemplos práticos que abrangem diferentes tipos de operações.

Exemplo 1: Compra de mercadorias sujeitas à substituição tributária

Uma empresa adquire mercadorias de um fornecedor localizado em outro estado, sujeitas à substituição tributária. A NF-e ST emitida pelo fornecedor conterá as seguintes informações:

- Valor total da operação

- Base de cálculo do ICMS-ST

- Alíquota do ICMS-ST

- Valor do ICMS-ST

- Responsabilidade pelo recolhimento do ICMS-ST (remetente ou destinatário)

Exemplo 2: Venda de mercadorias sujeitas à substituição tributária

Uma empresa vende mercadorias sujeitas à substituição tributária para um cliente localizado em outro estado. A NF-e ST emitida pela empresa conterá as seguintes informações:

- Valor total da operação

- Base de cálculo do ICMS-ST

- Alíquota do ICMS-ST

- Valor do ICMS-ST

- Responsabilidade pelo recolhimento do ICMS-ST (remetente ou destinatário)

Exemplo 3: Retorno de mercadorias sujeitas à substituição tributária, Exemplo De Nota Fiscal Com Substituição Tributária

Uma empresa retorna mercadorias sujeitas à substituição tributária para o fornecedor. A NF-e ST emitida pelo fornecedor conterá as seguintes informações:

- Valor total da operação

- Base de cálculo do ICMS-ST

- Alíquota do ICMS-ST

- Valor do ICMS-ST

- Responsabilidade pelo recolhimento do ICMS-ST (remetente ou destinatário)

Tabela Resumo dos Exemplos

| Exemplo | Tipo de Operação | Informações Essenciais da NF-e ST |

|---|---|---|

| 1 | Compra de mercadorias sujeitas à substituição tributária | Valor total da operação, base de cálculo do ICMS-ST, alíquota do ICMS-ST, valor do ICMS-ST, responsabilidade pelo recolhimento do ICMS-ST |

| 2 | Venda de mercadorias sujeitas à substituição tributária | Valor total da operação, base de cálculo do ICMS-ST, alíquota do ICMS-ST, valor do ICMS-ST, responsabilidade pelo recolhimento do ICMS-ST |

| 3 | Retorno de mercadorias sujeitas à substituição tributária | Valor total da operação, base de cálculo do ICMS-ST, alíquota do ICMS-ST, valor do ICMS-ST, responsabilidade pelo recolhimento do ICMS-ST |

O conteúdo do parágrafo conclusivo fornece um resumo e reflexões finais de forma envolvente