Os Exemplos A Seguir São Exemplos De Ativo Intangível Exceto – No universo contábil, os ativos intangíveis ocupam um lugar de destaque. Eles representam recursos valiosos que não possuem forma física, mas são cruciais para o sucesso empresarial. Para aprimorar sua compreensão, vamos mergulhar no conceito de “Os Exemplos a Seguir NÃO São Exemplos de Ativos Intangíveis”, esclarecendo quais itens não se enquadram nessa categoria.

A definição de ativo intangível abrange recursos identificáveis, sem substância física, que geram benefícios econômicos futuros. No entanto, existem itens que, apesar de parecerem intangíveis, não atendem a esses critérios.

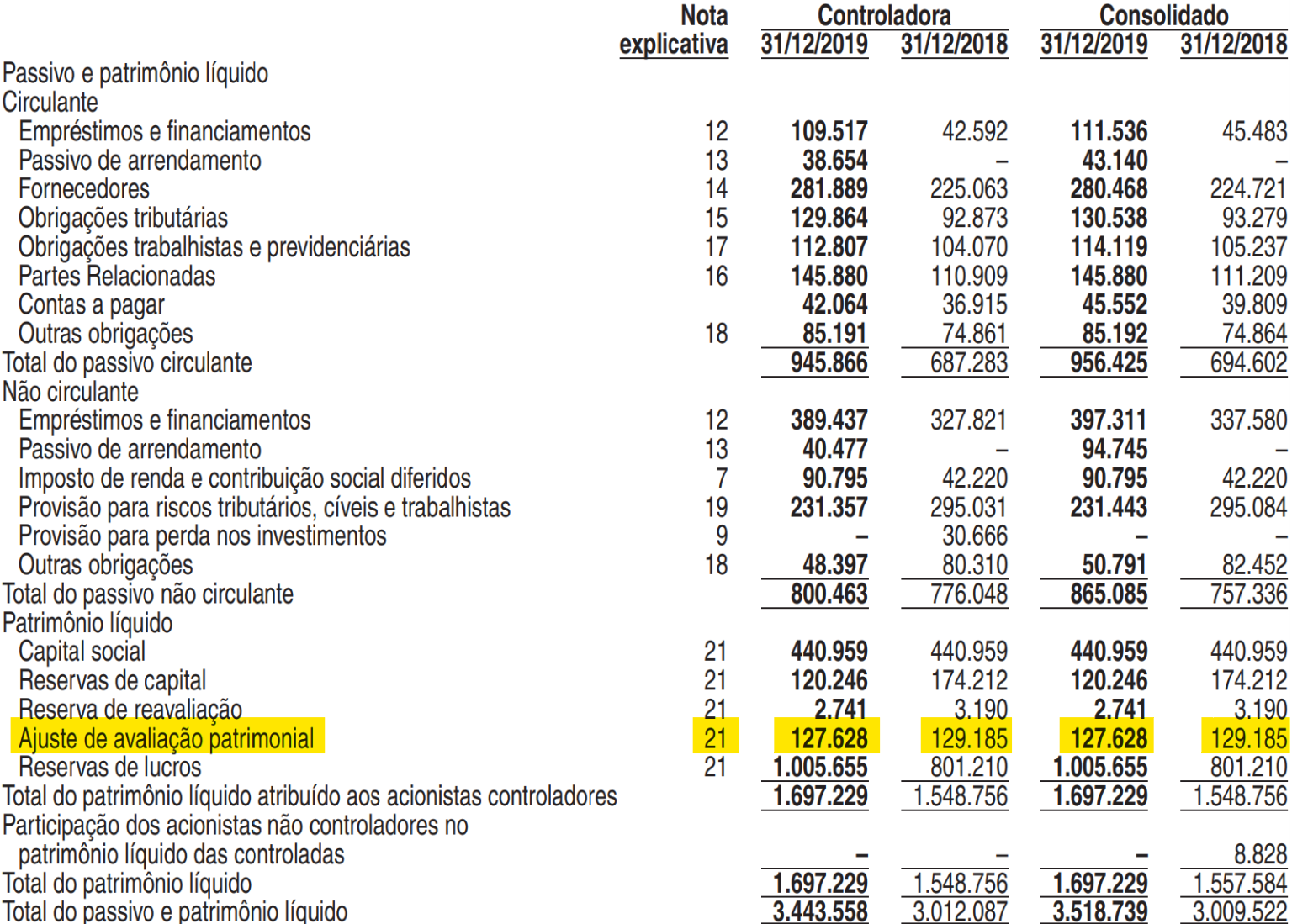

Conceito de Ativo Intangível

Um ativo intangível é um recurso não físico que possui valor econômico para uma empresa. Ele não pode ser tocado ou visto, mas pode ser vendido, comprado ou negociado. Os ativos intangíveis são importantes na contabilidade porque podem representar uma parte significativa do valor de uma empresa.Alguns

exemplos comuns de ativos intangíveis incluem:

- Marcas registradas

- Patentes

- Direitos autorais

- Franquias

- Licenças

- Fundo de comércio

Os Exemplos a Seguir São Exemplos de Ativo Intangível, Exceto: Os Exemplos A Seguir São Exemplos De Ativo Intangível Exceto

Os ativos intangíveis são recursos não físicos que possuem valor para uma empresa. Eles não podem ser tocados ou vistos, mas podem ser valiosos para as operações de uma empresa.

Os seguintes são exemplos de ativos intangíveis:

- Marcas registradas

- Patentes

- Direitos autorais

- Boa vontade

- Franquias

Exceções

Existem alguns itens que não são considerados ativos intangíveis, mesmo que não sejam físicos.

Por exemplo, estoquesnão são ativos intangíveis. Os estoques são bens físicos que podem ser vendidos aos clientes. Dinheirotambém não é um ativo intangível. O dinheiro é um ativo líquido que pode ser usado para comprar bens e serviços.

Classificação dos Ativos Intangíveis

Os ativos intangíveis podem ser classificados com base em suas características. Uma classificação comum é feita com base no tipo de benefício que o ativo proporciona à empresa.

A seguir, apresentamos uma tabela responsiva de 4 colunas para classificar os ativos intangíveis:

| Tipo | Definição | Exemplos | Valorização |

|---|---|---|---|

| Ativos Intangíveis Identificáveis | Ativos que podem ser separados da empresa e vendidos, licenciados ou alugados. | Marcas, patentes, direitos autorais, software | Valor de mercado, valor justo, valor presente |

| Ativos Intangíveis Não Identificáveis | Ativos que não podem ser separados da empresa e vendidos, licenciados ou alugados. | Fundo de comércio, reputação, conhecimento | Valor residual, valor de mercado |

Aquisição e Reconhecimento de Ativos Intangíveis

A aquisição de ativos intangíveis pode ocorrer por meio de compra, desenvolvimento interno ou doação. No caso de compra, o ativo é adquirido de outra entidade por um preço acordado. O desenvolvimento interno envolve a criação do ativo dentro da própria entidade, por meio de pesquisa e desenvolvimento ou outros esforços internos.

A doação ocorre quando um ativo intangível é recebido gratuitamente de outra entidade.Os critérios de reconhecimento para ativos intangíveis de acordo com as normas contábeis incluem:

Identificabilidade

o ativo deve ser separável ou divisível da entidade e de outros ativos.

Controle

a entidade deve ter o controle sobre o ativo, o que significa que ela tem o poder de obter benefícios econômicos futuros do ativo e restringir o acesso de terceiros a esses benefícios.

Probabilidade de benefícios econômicos futuros

é provável que a entidade obtenha benefícios econômicos futuros do ativo.

Custo

o custo do ativo deve ser mensurável com segurança.

Mensuração e Amortização de Ativos Intangíveis

A mensuração de ativos intangíveis é um processo complexo que envolve a determinação do valor justo desses ativos. Existem vários métodos de mensuração que podem ser usados, dependendo do tipo de ativo intangível e da disponibilidade de informações confiáveis.

Métodos de Mensuração

- Custo histórico:O custo histórico é o valor original pago para adquirir o ativo intangível. Este método é simples de aplicar, mas pode não refletir o valor justo atual do ativo.

- Valor justo:O valor justo é o valor pelo qual um ativo intangível poderia ser trocado entre partes dispostas em uma transação de mercado em condições de concorrência. Este método é mais preciso do que o custo histórico, mas pode ser difícil de determinar.

- Valor presente de fluxos de caixa futuros:Este método envolve a estimativa dos fluxos de caixa futuros gerados pelo ativo intangível e o desconto desses fluxos de caixa a uma taxa de juros apropriada para determinar o valor justo do ativo.

Amortização

A amortização é o processo de alocar o custo de um ativo intangível ao longo de sua vida útil. Isso é feito para reconhecer o consumo gradual do ativo ao longo do tempo. A vida útil de um ativo intangível é determinada pela empresa com base em fatores como a vida útil legal do ativo, a vida útil esperada do ativo e o padrão de benefícios esperados do ativo.O

valor amortizado de um ativo intangível é reduzido do seu valor contábil ao longo de sua vida útil. A taxa de amortização é calculada como o custo do ativo dividido pela sua vida útil.

Implicações Tributárias dos Ativos Intangíveis

A aquisição, manutenção e alienação de ativos intangíveis têm implicações tributárias significativas para as empresas. Compreender essas implicações é essencial para minimizar a carga tributária e maximizar os benefícios fiscais associados aos ativos intangíveis.

Aquisição de Ativos Intangíveis

Os custos de aquisição de ativos intangíveis, como patentes, marcas registradas e direitos autorais, podem ser amortizados ao longo da vida útil estimada do ativo. Isso reduz a renda tributável da empresa, resultando em menor imposto de renda.

Manutenção de Ativos Intangíveis

Os custos de manutenção de ativos intangíveis, como renovação de patentes e taxas de manutenção de marcas registradas, são geralmente dedutíveis do imposto de renda. Isso ajuda a reduzir a carga tributária contínua da empresa.

Alienação de Ativos Intangíveis, Os Exemplos A Seguir São Exemplos De Ativo Intangível Exceto

O ganho ou perda na alienação de ativos intangíveis é geralmente tributado como ganho ou perda de capital. O tratamento fiscal específico dependerá das leis fiscais do país ou jurisdição aplicável.

Exemplos de Impacto na Tributação Corporativa

- Uma empresa que adquire uma patente pode amortizar seu custo ao longo de 20 anos, reduzindo sua renda tributável em 5% a cada ano.

- Uma empresa que renova uma patente pode deduzir o custo da renovação do imposto de renda, reduzindo sua carga tributária.

- Uma empresa que vende uma marca registrada pode ser tributada sobre o ganho de capital resultante, aumentando sua carga tributária.

Compreender os exemplos que NÃO são ativos intangíveis é essencial para uma contabilidade precisa e para tomar decisões financeiras informadas. Ao identificar esses itens corretamente, você garante a conformidade com as normas contábeis e evita distorções nas demonstrações financeiras. Lembre-se, ativos intangíveis são recursos valiosos que impulsionam o crescimento empresarial, enquanto os itens excluídos desta categoria não possuem as características necessárias para serem considerados como tal.